Financieel onafhankelijk worden: kan ik eerder stoppen met werken?

Je hebt het je vast weleens afgevraagd toen je net terug was van een vakantie en de deken der arbeid weer om je heen sloeg. Is er een andere manier? Volledig financieel onafhankelijk worden is niet voor iedereen weggelegd, maar met deze vijf tips kun je misschien wel een paar jaar eerder stoppen met werken.

-1.png?width=552&name=GettyImages-941863158%20(1)-1.png)

Wat is financiële onafhankelijkheid?

Je bent financieel onafhankelijk wanneer je voor je levensonderhoud niet afhankelijk bent van inkomsten uit arbeid. Daarbij geldt dat het netto inkomen waar je niet voor werkt, groter is dan je netto maandlasten.

De meeste mensen die financieel onafhankelijk zijn, verdienen hun geld met rente over spaargeld, dividend uit aandelenbezit of huurinkomsten uit vastgoed. Ook is het mogelijk om blijvende inkomsten te ontvangen uit eerdere arbeid, bijvoorbeeld door royalty's of het bezit van auteursrechten.

Hoe word je financieel onafhankelijk?

Wanneer je zoekt op ‘financieel onafhankelijk worden’, kom je veel websites tegen die allerlei tips geven. De adviezen lopen uiteen van het schrijven van een bestseller tot investeren in cryptocurrencies. Maar bij veel van dit soort adviezen gaat het om een versimpeling van de realiteit en speelt geluk een grote rol.

Uiteindelijk bestaat er geen wondermiddel dat je ‘overnight’ financieel onafhankelijk maakt. Als je eerder wilt stoppen met werken, is het vooral belangrijk om de juiste instelling te hebben ten aanzien van geld. Besteed hoe dan ook aandacht aan de volgende vijf zaken: schuldenvrij zijn, besparen op je uitgaven, je inkomsten vergroten, regelmatig geld opzijzetten en rendement maken op je vermogen.

Tip 1: Zorg dat je schuldenvrij bent

Een eerste stap richting financiële onafhankelijkheid is ervoor zorgen dat je geen schulden hebt. Een schuld moet je namelijk terugbetalen en daarbovenop betaal je in de meeste gevallen ook nog rente. Maak er dus een punt van om je schulden af te lossen en beperk zo je maandlasten. Zo kun je per maand meer geld wegzetten waardoor je vermogen zal groeien.

In principe geldt: hoe minder schulden hoe beter. Maar bij een hypothecaire lening is het niet altijd financieel aantrekkelijk om een schuld af te lossen. Dit komt doordat de hypotheekrente aftrekbaar is van je inkomen. Daarnaast rekenen banken vaak een boete als je een groot deel van je hypotheek in één keer extra wilt aflossen.

Tip 2: Bespaar op je uitgaven

Wil je eerder stoppen met werken? Dan zal je kritisch moeten kijken naar je uitgavenpatroon. Hoe minder je uitgeeft, hoe groter het deel van je inkomen is dat je iedere maand opzij kunt zetten. En dat hoeft heus niet te betekenen dat je levensstandaard ingrijpend verandert. Vaak kun je met veel kleine besparingen al een eind komen.

Denk bijvoorbeeld aan abonnementen waar je niet of nauwelijks gebruik van maakt zoals de sportschool, of een krant of tijdschrift waar je prima zonder kunt. Zo zijn er tal van manieren om geld te besparen. Het kan ook helpen om je uitgaven op een rijtje te zetten. Bij Knab kun je bijvoorbeeld meerdere betaal- en spaarrekeningen openen - ieder voor een apart doel. Zo houd je overzicht.

Tip 3: Vergroot je inkomsten

Wie eerder met pensioen wil, zal aan zijn inkomsten moeten werken. Hoe hoger je inkomen, hoe meer geld je opzij kunt zetten voor later. Een voor de hand liggende manier om je inkomen te vergroten, is door carrière te maken of een eigen bedrijf te beginnen. Je kunt bijvoorbeeld naast je baan ook extra geld verdienen door een webwinkel te runnen. Wel even afstemmen met je werkgever!

Tip 4: Zet iedere maand geld opzij

Financieel onafhankelijk worden komt een stuk dichterbij wanneer je een flink vermogen aan het opbouwen bent. En de beste manier om dit te doen is door iedere maand geld opzij te zetten. Doe dit wel aan het begin van de maand, wanneer je net je salaris ontvangt. Zo ben je minder geneigd om het uit te geven aan andere dingen.

Geld opzijzetten wordt helemaal makkelijk wanneer je maandelijks automatisch een vast bedrag laat overmaken naar een spaarrekening. Zo verandert vermogen opbouwen van een vrijblijvende keuze in een vanzelfsprekendheid.

Tip 5: Maak rendement op je vermogen

“It takes money to make money”, “je geld voor je laten werken”, “geld maakt geld”: het zijn clichés, maar de realiteit is wel dat het makkelijker wordt om geld te verdienen naarmate je meer geld bezit. Je kunt dit geld namelijk beleggen in de hoop dat je rendement behaalt, of je kunt het stallen op een spaarrekening in ruil voor rente.

Hou er wel rekening mee dat beleggen kosten en geld kost en risico’s met zich meebrengt. Informeer jezelf goed over de verschillende beleggingsrisico’s en beleg alleen met geld dat je kunt missen.

Twee voorbeelden van rendementsontwikkeling

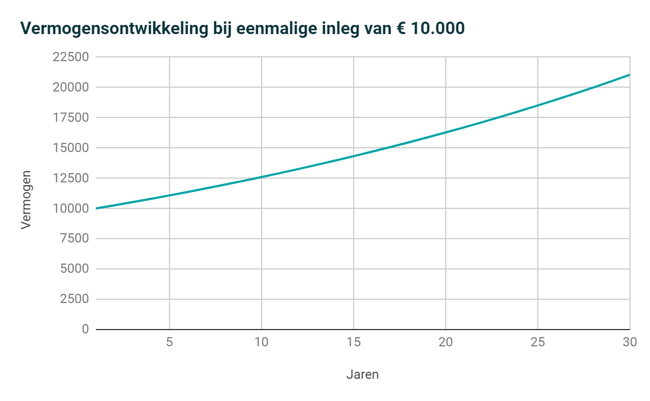

Rendementsontwikkeling bij eenmalige inleg

In onderstaande grafiek zie je een voorbeeld van hoeveel je vermogen kan groeien puur en alleen door het behalen van rendement. Stel je zet eenmalig € 10.000 op een beleggingsrekening waarop je jaarlijks een rendement van 2,6%* behaalt. In dit geval is je vermogen na dertig jaar - alleen door het jaarlijkse rendement - meer dan verdubbeld naar € 21.051.

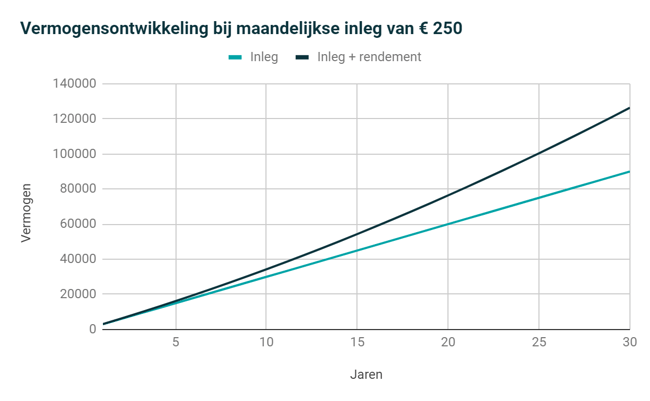

Rendementsontwikkeling bij periodieke inleg

In onderstaande grafiek zie je een voorbeeld van hoeveel je vermogen kan groeien als je iedere maand een vast bedrag op een beleggingsrekening stort. Stel dat je iedere maand een bedrag van € 250 inlegt, waarop je jaarlijks een rendement van 2,6%* behaalt. Na dertig jaar is je vermogen gegroeid tot € 126.270, waarvan € 90.000 inleg en € 36.270 rendement.

* De berekening van het jaarlijks rendement van 2,6% is gebaseerd op een neutraal risicoprofiel bij Knab Beleggen. Hierbij is uitgegaan van een neutraal scenario en een beleggingshorizon van minimaal zeven jaar. Hou er rekening mee dat het werkelijke rendement hoger maar ook lager (en eventueel negatief) kan uitvallen.

Financieel onafhankelijk worden dankzij samengesteld rendement

Zoals je in bovenstaande grafieken ziet, neemt het rendement op je vermogen naar verloop van tijd steeds sneller toe. Dit komt door het fenomeen ‘samengesteld rendement’. Wanneer je ieder jaar het rendement op je beleggingsrekening laat staan, ontvang je namelijk rendement over het rendement. Hierdoor zal bij een gelijkblijvend rendementspercentage je vermogen naar verloop van tijd steeds sneller toenemen.

En daarbij geldt: hoe eerder je begint met geld opzijzetten, hoe langer je vermogen heeft om te groeien en hoe groter het effect van samengesteld rendement kan zijn. Als eerder stoppen met werken je doel is, kun je het beste zo vroeg mogelijk beginnen met vermogen opbouwen.

Ontdek de mogelijkheden voor vermogensopbouw

Ben jij benieuwd hoe je de eerste stappen kunt zetten richting financiële onafhankelijkheid? Check onze handige verzamelpagina over vermogen opbouwen. Hier vind je informatie over hoe je je geld kunt laten groeien en direct toepasbare tips.

Beleggen brengt kosten en risico’s met zich mee. De waarde van je beleggingen kan schommelen. Je kan (een deel van) je inleg kwijtraken. Beleg dan ook alleen met geld dat je een langere tijd niet nodig hebt. Alle informatie hierboven is informatief en is niet bedoeld als individueel advies. De voorgespiegelde rendementen zijn fictief en dienen alleen ter illustratie.

-1.png)