Belastingvrij sparen in 2018: wat is er veranderd?

Vroeger werd spaargeld bewaard in oude sokken of onder het matras. De bank was niet te vertrouwen. Tegenwoordig zijn banken hartstikke veilig dankzij de Nederlandse Depositogarantie. Maar het is niet altijd voordelig om je geld op de bank te laten staan. Je betaalt na een bepaald bedrag namelijk belasting. Gelukkig is belastingvrij sparen in 2018 wat gemakkelijker geworden.

Let op: Dit artikel gaat over hoeveel je belastingvrij kunt sparen in 2018.

Waarom betaal je belasting over spaargeld?

Sparen is goed, toch? Waarom zou je er dan belasting over moeten betalen? Dat zit zo: als je meer spaargeld hebt dan de wettelijk vastgestelde grens, vindt de Belastingdienst dat je er rendement op behaalt. Je ontvangt namelijk best wat rente over dat bedrag. Daarom valt dit gedeelte van jouw vermogen in box 3. En dat betekent dat je er belasting over betaalt.Hoeveel is de vermogensrendementsheffing?

Je betaalt in dat geval 30% belasting. Vermogensrendementsheffing, heet dat. “Zoveel?”, hoor ik je denken. Geen zorgen, je betaalt de 30% niet over het volledige bedrag boven die grens, maar over het fictieve rendement. Omdat de Belastingdienst niet precies weet hoeveel rendement je over dat bedrag behaalt, heeft ze standaard percentages vastgelegd. Over dat percentage betaal je die 30%.Hoeveel mag je belastingvrij sparen in 2018?

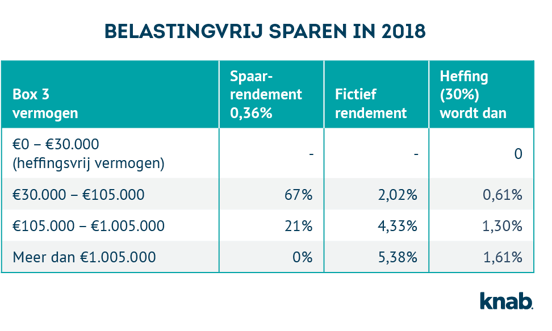

In 2018 hoef je geen belasting te betalen tot € 30.000, dat is de heffingsvrije grens. Boven dat bedrag houdt de Belastingdienst rekening met een fictief rendement van 2,02%, 4,33% of 5,38%. De peildatum is 1 januari 2018. Het percentage is afhankelijk van je vermogen, zoals je kunt zien in de tabel hieronder:

Fiscale partners in 2018

Heb je een fiscale partner? Dan hoef je tot € 60.000 geen belasting te betalen. Het maakt in dat geval niet uit of jullie allebei € 30.000 spaargeld hebben of dat jij € 50.000 bezit en je partner € 10.000.Hoe zat het in 2017?

In 2017 was je een stuk slechter af met je spaargeld. Niet alleen moest je toen al vanaf € 25.000 (voor fiscale partners € 50.000) belasting betalen, de percentages lagen ook een stuk hoger. Het fictief rendement dat in 2017 gerekend werd voor de verschillende vermogensschijven was respectievelijk 2,87%, 4,6% en 5,39%. Dat klinkt als een klein verschil, maar op een flink geldbedrag kan dat oplopen tot honderden euro’s.Ouderwetse regeling

De percentages zijn omlaaggegaan vanwege de dalende spaarrente. Het rendement dat de Belastingdienst hanteerde, was namelijk gebaseerd op een fictief rendement (op je vermogen) van 4%. En met de huidige lage spaarrentes is zo’n hoog rendement natuurlijk niet meer realistisch.Overige vrijstellingen

Niet nieuw, maar wel fijn om even te benoemen zijn de mogelijkheden voor een extra vrijstelling. Namelijk:

- Een extra vrijstelling van € 57.845 per persoon voor beleggingen en spaarproducten met het groencertificaat.

- Een volledige vrijstelling voor spaargeld dat je gebruikt als aanvullend pensioen met behulp van een bankspaarproduct of lijfrenteverzekering.

- Een extra vrijstelling van € 7.033 per persoon voor geld dat je spaart voor een uitvaart- of overlijdensrisicoverzekering.

- Een extra vrijstelling van € 123.428 euro voor kapitaalverzekeringen die afgesloten zijn voor 14 september 1999.

Voordelig sparen bij Knab

Sparen bij Knab is heel eenvoudig én overzichtelijk. Voor een vaste prijs per maand open je naast je betaalrekeningen zoveel spaarrekeningen als je wilt. Door verschillende potjes te maken, heb je meer inzicht in je spaargeld.

Aan dit artikel kunnen geen rechten worden ontleend. Heb je vragen? Neem dan even contact met ons op.

Xandra Boersma

Xandra werkte tot 2018 als Content Marketeer voor Knab.