Nationale Hypotheek Garantie: de voor- en nadelen

‘Nationale Hypotheek Garantie’ klinkt goed. Een veilig gevoel. En dat is het ook, maar toch biedt de Nationale Hypotheek Garantie (NHG) minder garanties dan het vóór 2013 deed. Toen was een hypotheek met NHG bijvoorbeeld vrijwel altijd goedkoper. Tegenwoordig geldt dit niet meer voor alle situaties. Wat zijn nu nog de voor- en nadelen van een hypotheek met NHG? En kom jij hiervoor in aanmerking?

Wat is Nationale Hypotheek Garantie?

De NHG is een soort vangnet, opgezet door de Stichting Waarborgfonds Eigen Woningen (WEW). Het biedt de garantie aan de bank dat jouw hypotheeklasten betaald worden, ook als jij deze kosten zelf niet meer kunt opbrengen.

Voorwaarden NHG

Om aanspraak te maken op de NHG, moet je aan een aantal voorwaarden voldoen. Vanaf 2012 zijn deze eisen flink aangescherpt, omdat te veel mensen aanspraak maakten op de NHG. Check dus eerst of je wel in aanmerking komt voor NHG. Dit hangt af van de prijs van het huis dat je op het oog hebt en de bijbehorende maximale hypotheek.

Maximale huizenprijs met NHG

De zogenaamde kostengrens voor NHG is gekoppeld aan de gemiddelde huizenprijs in Nederland. Dit bedrag ligt in 2025 op € 450.000 (€ 477.000 met energiebesparende maatregelen). De hypotheek voor jouw koopwoning mag daar dus niet boven uitkomen.

Maximale hypotheek

Er geldt een maximum aan de verhouding tussen de hoogte van je hypotheek en de woningwaarde. Dit noemen we ‘loan-to-value’ (LTV) en deze norm bepaalt hoe hoog je hypotheek mag zijn ten opzichte van de woningwaarde. Hoe lager dit percentage is, hoe minder risico. Tegenwoordig mag je niet meer lenen dan de waarde van de woning. De bijkomende kosten betaal je dus helemaal zelf.

Energiebesparende voorzieningen

Er is een uitzondering. Als jij energiebesparende voorzieningen treft in jouw woning, en dit kunt aantonen door middel van offertes, mag jouw maximale hypotheek 106% zijn van de huiswaarde. Je mag dus meer geld lenen, mits je dit bedrag volledig gebruikt om je huis te verbeteren met energiebesparende voorzieningen. Denk hierbij bijvoorbeeld aan zonnepanelen. In 2025 is het maximale hypotheekbedrag met NHG daardoor € 477.000 (106% van € 450.000).

Kom jij in aanmerking voor NHG?

Het mag duidelijk zijn, er zijn flink wat voorwaarden waar je aan moet voldoen om aanspraak te kunnen maken op NHG. Het kan dus zomaar zo zijn dat je helemaal niet in aanmerking komt voor NHG. Heb jij wel recht op een hypotheek met NHG? Lees dan hieronder de voor- en nadelen.

Voordelen NHG

Het kan zeker rendabel zijn om een hypotheek met NHG af te sluiten, de voordelen zijn niet de minste. Wat is er precies zo fijn aan een hypotheek met NHG?

NHG biedt zekerheid

De Nationale Hypotheek Garantie is precies dat: een garantie. Als jij om de een of andere reden niet meer in staat bent om je hypotheeklasten te betalen, kun je aanspraak maken op deze garantie. Ook bijvoorbeeld wanneer je partner komt te overlijden. Om recht te hebben op kwijtschelding, moet je wel kunnen aantonen dat je de lasten echt niet meer kunt dragen, dat je geen eigen vermogen hebt en dat je de betalingsachterstanden zoveel mogelijk zelf hebt beperkt.

Korting op de hypotheekrente

Hypotheekverstrekkers zijn er over het algemeen van verzekerd dat zij hun geld terugkrijgen, als het gaat om een hypotheek met NHG. Daarom bieden ze jou in ruil voor het afsluiten van NHG een hypotheekrentekorting aan, tot wel 0,6%. Voor veel mensen is dit een belangrijke reden om een hypotheek met NHG af te sluiten.

NHG: niet voor iedereen

Als je aanspraak kunt maken op een hypotheek met NHG, is dat fijn. Maar de NHG is minder populair dan voorheen. Vroeger was een hypotheek afsluiten met NHG namelijk vrijwel altijd goedkoper, maar dat is nu niet altijd meer zo.

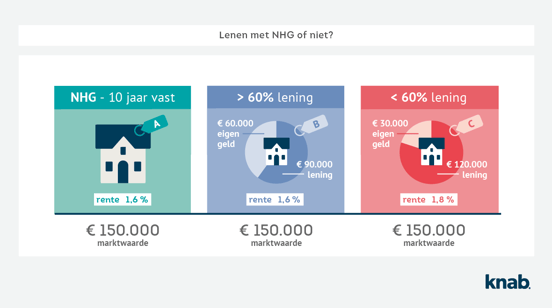

Rekenvoorbeeld: wanneer is NHG rendabel?

Stel, de rente bij een hypotheek met een rentevaste periode van 10 jaar met NHG is 1,6%. Diezelfde rente krijg je als je 60% van de marktwaarde van de woning leent.

In het geval dat je een huis koopt van € 150.000 en je maximaal 60% daarvan wilt lenen, dan kun je dus niet meer lenen van € 90.000. Je zult dan € 60.000 eigen geld in moeten brengen om hetzelfde rentepercentage te krijgen als een hypotheek mét NHG.

Leg jij € 30.000 aan eigen geld in, dan krijg je een rente die 0,2% hoger ligt. Dan kun je overwegen of die afsluitkosten het waard zijn.

NHG kost geld

Als jij een hypotheek met NHG wilt afsluiten, betaal je hiervoor eenmalig een provisie. In 2025 is dit 0,4% van het totale hypotheekbedrag. In het verleden kon je dit bedrag al gauw wegstrepen, omdat geldverstrekkers toch een korting aanboden in ruil voor de garantie. Aangezien dit tegenwoordig minder vanzelfsprekend is, is het verstandig om toch rekening te houden met deze extra kosten.

Susan Blanken

Susan schreef in 2017 verschillende artikelen voor Knab. Voornamelijk over beleggen, hypotheken en pensioenen.