Hypotheekrenteaftrek versneld afgebouwd: wat betekent dit?

Na jarenlang gesteggel over het onderwerp lijkt het dan nu toch eindelijk zover te zijn: de politiek gaat de hypotheekrenteaftrek versneld afbouwen. Dit blijkt uit gelekte plannen van het conceptregeerakkoord waar VVD, CDA, D66 en Christenunie al maandenlang over onderhandelen en na Prinsjesdag 2017. Volgens de politiek is het, gezien de huidige lage rentestand, nu de beste tijd om een lastenverhoging door te voeren op de huizenmarkt. Maar wat houdt deze versnelde afbouwing van de renteaftrek precies in en wat betekent het voor jou?

Dit artikel gaat in op 2017. De uitleg is nog altijd relevant.

Wat is hypotheekrenteaftrek?

De eerste fundamenten van hypotheekrenteaftrek werden al gelegd in 1893. Ondanks het feit dat de wet al meermaals is aangepast, is de aftrek in de kern hetzelfde gebleven. Iedereen die een huis koopt en daarvoor een hypotheek afsluit, moet elke maand rente betalen over het geleende bedrag. Hoe hoger de hypotheekrente, hoe hoger je maandlasten. Een eigen huis is dus niet voor iedereen weggelegd. Om het bezit van een eigen woning aantrekkelijker te maken, riep de staat een nieuwe fiscale regel in het leven: hypotheekrenteaftrek.Hoe werkt het precies?

De door jou betaalde hypotheekrente mag je opgeven als aftrekpost in box 1. Dat betekent dat je het rentebedrag aftrekt van je belastbaar inkomen. Je belastbare inkomen valt hierdoor lager uit dan je daadwerkelijke inkomen, zodat jij onder de streep minder belasting hoeft te betalen dan eigenlijk zou passen bij het bedrag dat je verdient. We laten zien hoe dit werkt aan de hand van wat rekenvoorbeelden.Rekenvoorbeeld belastbaar inkomen zonder eigen woning

Loes verdient € 40.000 bruto per jaar. Bij de belastingaangifte geeft ze dit op in box 1. Omdat ze geen eigen huis heeft, geeft Loes geen eigenwoningforfait op en geen hypotheekrente. Over € 19.989 van Loes’ inkomen wordt 36,55% belasting en over het deel daarboven 40,8%. Over dit jaar betaalt Loes dus € 15.470 belasting.Rekenvoorbeeld belastbaar inkomen bij eigen woning

Trix verdient net als Loes ook € 40.000 bruto per jaar. Trix heeft een hypotheek van € 150.000 waarover ze 5,2% hypotheekrente betaalt. De WOZ-waarde van de woning is € 100.000. Bij Trix’ inkomen in box 1 wordt eerst het eigenwoningforfait opgeteld van 0,75% van de WOZ-waarde en vervolgens de hypotheekrente afgetrokken. Trix komt uit op een belastbaar inkomen € 32.900, ruim € 7.000 lager dan Loes terwijl zij hetzelfde verdienen.Nu het rekenvoorbeeld over het fiscale voordeel

Over € 19.989 van Trix’ inkomen betaalt ze 36,55% belasting en over het deel daarboven 40,8%. Over dit jaar betaalt Trix in totaal dus € 12.574 belasting. Loes en Trix verdienen allebei precies evenveel, maar Trix betaalt vanwege haar eigen woning € 2.896 minder belasting. Hiermee wordt voor Trix de betaalde hypotheekrente gecompenseerd.Dit fiscale voordeel kun je ook sneller berekenen

Trek simpelweg het eigenwoningforfait van het bedrag aan betaalde hypotheekrente af en neem daar 40,8% van. Let op: in het echt spelen er bij de belastingaangifte nog veel meer dingen mee, maar we beperken ons in dit voorbeeld even tot de dingen die betrekking hebben op het bezit van één eigen woning.Wat gaat er nu veranderen?

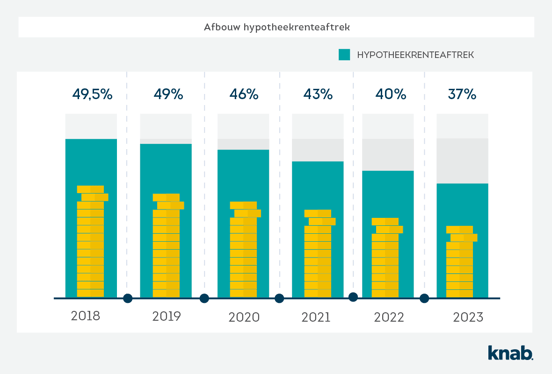

Al sinds januari 2014 werd de hypotheekrenteaftrek jaarlijks met 0,5 procentpunt afgebouwd. Dat zorgde er geleidelijk voor dat de maximale aftrek uitkwam op 50%. Het streeftarief voor de maximale aftrek werd gesteld op 37% en zou bereikt worden in 2042. Als de plannen van dit conceptregeerakkoord daadwerkelijk uitgevoerd worden, wordt het streeftarief van 37% al behaald in 2023, bijna 20 jaar eerder.Hoe zou de versnelde afbouw van de hypotheekrenteaftrek eruit gaan zien?

In 2018 en 2019 wordt de renteaftrek nog verlaagd met 0,5 procentpunt. Vanaf 2020 gaat de extra verlaging in, dan daalt de maximale aftrek met 3% tot 46%. Dit gebeurt elk jaar totdat in 2023 het streeftarief is behaald.

Hoe gaan we dit merken in de portemonnee?

De versnelde afbouw van de hypotheekrenteaftrek zou een forse lastenverhoging voor huizenbezitters kunnen zijn. Maar er staat een korting op het eigenwoningforfait tegenover. Deze daalt van 0,75% naar 0,6% van de WOZ-waarde. Er komt dus een minder hoog bedrag bovenop je inkomen, waar je de hypotheekrente van aftrekt. Daarmee wordt deze lastenverhoging budgetneutraal ingevoerd. Je zult er dus waarschijnlijk onder de streep minder van merken dan verwacht.En jij?

Even schrikken dus, maar waarschijnlijk vallen de gevolgen van deze lastenverhoging mee. Ben jij op zoek naar een koophuis en benieuwd naar de huidige rentes en voorwaarden? En ben jij benieuwd wat jouw maandlasten daarbij worden? Bekijk de hypotheekrentevergelijker van Knab en bereken de maandlasten voor jouw toekomstige woning. Dan weet je meteen waar je aan toe bent.

Susan Blanken

Susan schreef in 2017 verschillende artikelen voor Knab. Voornamelijk over beleggen, hypotheken en pensioenen.