Haal meer uit je vakantiegeld door te beleggen

In mei ontvangen veel mensen hun vakantiegeld. Een fijn bedrag dat in de praktijk vaak neerkomt op ongeveer een maandloon. Juist daarom is het slim om even stil te staan bij wat je ermee doet. Geef je het meteen uit, of zet je (een deel) opzij voor later?

Je vakantiegeld kan een mooi startpunt zijn om vermogen op te bouwen. In dit artikel lees je hoe mensen hun vakantiegeld gebruiken en wanneer beleggen een interessante optie kan zijn.

Waar geven mensen hun vakantiegeld aan uit?

Dat vakantiegeld niet altijd wordt besteed aan een vakantie is inmiddels bekend. Al jaren laten onderzoeken zien dat mensen het bedrag ook inzetten voor andere financiële keuzes, zoals aanvulling van het inkomen, aflossen of sparen.

Rondkomen en aflossen

Voor een deel van de mensen is vakantiegeld nodig om rond te komen of financiële verplichtingen op te vangen. Daarnaast wordt het gebruikt om schulden af te lossen, zoals een studieschuld of een extra aflossing op de hypotheek. Dat kan verstandig zijn, zeker als je daarmee hoge rente bespaart of meer financiële rust creëert.

Sparen

Een deel van de Nederlanders zet het vakantiegeld op een spaarrekening. Sparen geeft zekerheid en flexibiliteit. Houd er wel rekening mee dat spaargeld door inflatie in waarde kan dalen, zeker als je het langere tijd laat staan.

Wie toch wil sparen, maar het geld niet direct nodig heeft, kan ook kijken naar een spaardeposito. Daarmee zet je je geld tijdelijk vast in ruil voor een hogere rente dan op een vrij opneembare spaarrekening. Meer daarover lees je bij deposito sparen.

Meer uit je vakantiegeld halen met beleggen?

Sta je er financieel goed voor en kun je het geld voor langere tijd missen? Dan kan beleggen een optie zijn. Beleggen brengt risico’s met zich mee, maar biedt op de lange termijn wel kans op een hoger rendement dan sparen. Vooral als je het geld meerdere jaren laat staan, kan dat verschil groot worden.

Onderstaande voorbeelden laten zien hoe dat kan uitpakken. Let op: het zijn rekenvoorbeelden. Rendementen zijn nooit gegarandeerd en kunnen hoger of lager uitvallen.

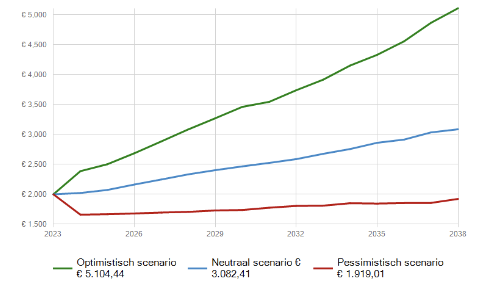

Voorbeeld 1: eenmalig beleggen

Stel je vakantiegeld bedraagt € 2.500. Je gebruikt € 500 voor een korte trip en besluit de overige € 2.000 te beleggen voor een periode van 15 jaar. Bij een gemiddeld risiconiveau en een neutraal beursklimaat kan dit bedrag na 15 jaar zijn gegroeid naar ongeveer € 3.082. Dat is een rendement van ruim 50%, los van tussentijdse schommelingen.

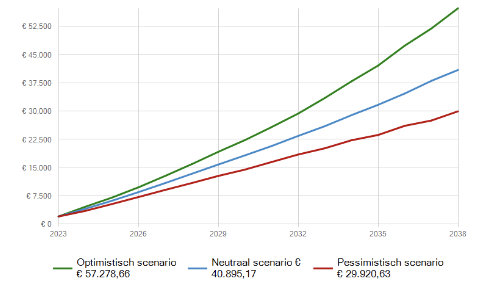

Voorbeeld 2: jaarlijks beleggen

Stel dat je niet alleen dit jaar, maar elk jaar je vakantiegeld (of een deel daarvan) belegt. Je legt 15 jaar lang jaarlijks € 2.000 in. Bij een gemiddeld risiconiveau en een neutraal beursklimaat kan dit uitgroeien tot circa € 40.895. Daarvan is € 30.000 inleg en € 10.895 rendement. Ook hier geldt: resultaten kunnen meevallen of tegenvallen.

Je vakantiegeld laten beleggen via Knab

Wil je (een deel van) je vakantiegeld beleggen, maar liever niet zelf beslissen waarin? Dan kun je ervoor kiezen om je geld te laten beleggen via Knab. Je vermogen wordt beheerd door experts en afgestemd op jouw risicoprofiel en doelen. In de Knab App volg je eenvoudig hoe je beleggingen ervoor staan.

Zo geef je je vakantiegeld de kans om meer te doen dan alleen dit jaar van waarde te zijn.

Goed om te weten

Dit artikel is niet bedoeld als persoonlijk beleggingsadvies. Aan beleggen zijn kosten en risico’s verbonden. Je beleggingen kunnen meer waard worden, maar ook minder. Maak altijd je eigen afweging of beleggen bij je past.

-1.png)

Arthur Buijs

Arthur werkt sinds februari 2018 bij Knab, waar hij voornamelijk schrijft over beleggen.