Onderzoek: 5% zelfstandigen weleens aansprakelijk gesteld voor schade. Verschillen per branche groot

Als ondernemer wil je je slim verzekeren. Je wil geen hoge premie betalen voor risico’s die je niet of nauwelijks loopt. Maar je wil wél gedekt zijn voor hoge schadeclaims die in jouw situatie waarschijnlijker zijn. Hoe groot zijn die risico’s in jouw situatie?

We vroegen ruim 4.500 ondernemers uit verschillende branches naar hun ervaring met schadeclaims. Informatie die je goed kunt gebruiken bij je eigen afweging of en welke aansprakelijkheidsverzekering je afsluit.

5% zelfstandigen ooit succesvol aansprakelijk gesteld voor schade

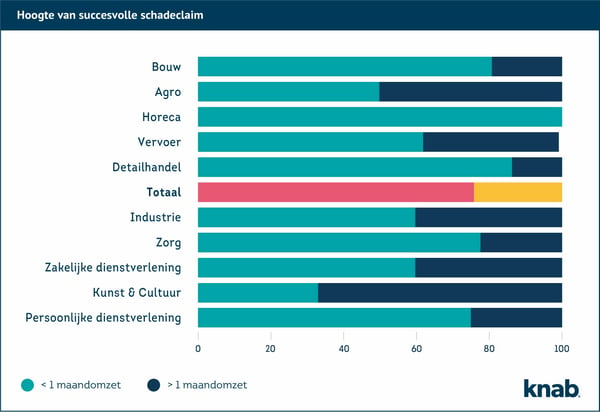

Sommige verzekeraars willen nog weleens doen geloven dat je als ondernemer op de hoek van elke straat risico loopt op schade. Al zit een ongeluk in een klein hoekje; zo erg is het gelukkig niet. Uit onze cijfers blijkt dat 5% van de ondernemers in het verleden één of meerdere keren succesvol aansprakelijk is gesteld voor schade. In 78% van de gevallen bedroeg de schadeclaim minder dan 1 keer maandomzet. In 14% van de gevallen 1 of 2 keer de maandomzet en in 8% van de gevallen meer dan 2 keer de maandomzet.

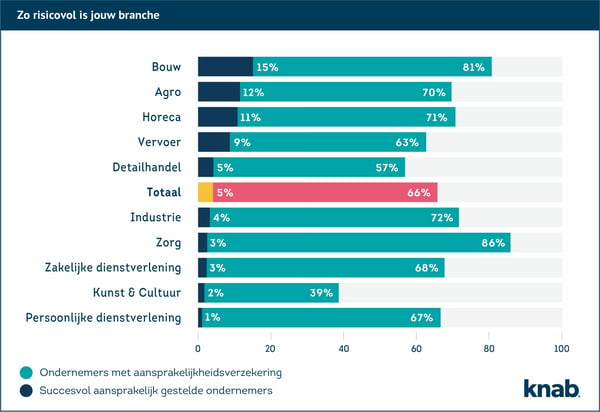

Verschillen per branche groot: agro en bouw meest, kunst & cultuur minst risicovolle sector

De kans dat een schrijver schade veroorzaakt is natuurlijk minder groot dan bij de zzp’er die een fonkelnieuwe badkamer installeert. Daarom maken we onderscheid tussen tien grote, overkoepelende sectoren. We keken per sector hoeveel ondernemers in het verleden minimaal één keer succesvol aansprakelijk zijn gesteld voor schade. Dat percentage legden we naast het percentage ondernemers binnen die sector dat een bedrijfs- en/of beroepsaansprakelijkheidsverzekering heeft.

"Maak je eigen afweging op basis van onze feiten"

Financieel Expert Oskar Barendse is niet verbaasd door deze cijfers, maar hoopt wel dat ondernemers hun voordeel ermee doen. “Wij mogen en willen als bank geen algemeen advies geven of je wel of geen aansprakelijkheidsverzekering moet afsluiten. Die afweging moet je zelf maken. Maar we willen onze klanten wel helpen met relevante informatie, zodat ze op basis van feiten een beslissing kunnen nemen.

Het valt bijvoorbeeld op dat ondernemers in de persoonlijke dienstverlening (denk bijvoorbeeld aan kappers en schoonheidssalons) vaak een aansprakelijkheidsverzekering hebben, terwijl daar relatief weinig ondernemers aansprakelijk worden gesteld voor schade. Overigens is de premie voor minder risicovolle beroepen sowieso al lager dan de premie voor beroepen in de 'gevaarlijkere sectoren' zoals bouw en industrie.”

Bekijk de hoogte van een potentiële schadeclaim

Behalve naar ‘de kans dat je schade veroorzaakt’ moet je ook kijken naar de verwachte hoogte van een potentiële schadeclaim. Een ober die een vlek op een blouse veroorzaakt, hoeft minder diep in de buidel te tasten dan een financieel adviseur die een verkeerd advies geeft aan een groot bedrijf. We vroegen alle ondernemers die ooit aansprakelijk zijn gesteld of de schadeclaim hoger of lager was dan één keer hun gemiddelde maandomzet.

Waardevolle combinatie van informatie

“Als je deze grafiek naast de eerste grafiek legt, wordt de informatie echt waardevol”, aldus Oskar Barendse. “Horecaondernemers of bijvoorbeeld ondernemers binnen de vervoersbranche – zoals vrachtwagenchauffeurs of schippers – veroorzaken relatief vaak schade. Maar als je het schadebedrag makkelijk zelf kunt betalen, kun je je afvragen of je je ervoor moet verzekeren. Dat blijft de beste tip en geldt voor alle soorten verzekeringen."

Hoge claims binnen zakelijke dienstverlening

Oskar vervolgt: "Bij de zakelijke dienstverlening geldt het omgekeerde. Als je bijvoorbeeld verkeerd advies geeft, waardoor een opdrachtgever vermogensschade lijdt, kan de hoogte van de claim flink oplopen. In de bovenstaande grafiek zie je dat binnen de zakelijke dienstverlening ruim 40% van de claims hoger ligt dan één keer de maandomzet. Ik ben nog dieper in de cijfers gedoken; 22% van de claims is zelfs (veel) hoger dan twee keer de maandomzet. Dan ben je toch wel blij als je goed verzekerd bent.”

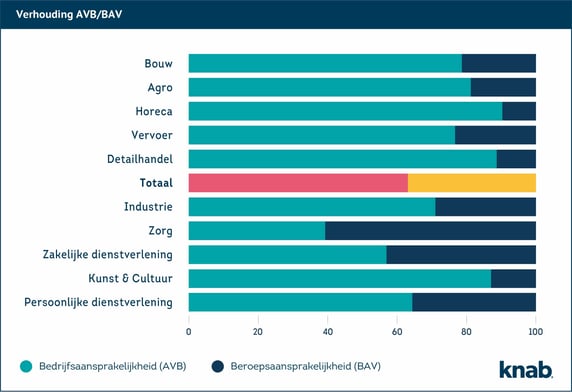

Bedrijfsaansprakelijkheid- of beroepsaansprakelijkheidsverzekering?

Als zelfstandig ondernemer heb je twee smaken qua aansprakelijkheidsverzekering. De bedrijfsaansprakelijkheidsverzekering (AVB) beschermt je tegen claims voor schade aan andermans spullen, wanneer je lichamelijk letsel veroorzaakt en als je bijvoorbeeld een gebrekkig fysiek product levert. Dat is handig voor bijvoorbeeld zelfstandigen in de bouw, horeca en detailhandel.

De beroepsaansprakelijkheidsverzekering (BAV) verzekert je tegen vermogensschade die je veroorzaakt door uitoefening van je beroep. Bijvoorbeeld als je verkeerd advies levert, of foute software ontwikkelt waardoor een bedrijf omzet verliest. Deze verzekering is bijvoorbeeld praktisch voor zelfstandigen in de zorg, advocatuur en financiële dienstverlening.

Schade uit de praktijk

Als je – zoals 95% van alle zelfstandigen – nog nooit aansprakelijk bent gesteld voor schade. Is het misschien lastig om in te schatten welk soort schade je kunt veroorzaken. Daarom hebben we tot slot een aantal voorbeelden van de ondernemers die we ondervroegen voor je op een rijtje gezet.

Bouw – Deur laten vallen – 1 keer maandomzet

“Glazen deur laten vallen op een marmervloer. Door de reparatie aan de vloer moest de hele vloer opnieuw schoongemaakt worden.”

Agro – Stroomkabel geraakt - 1 keer maandomzet

“Tijdens het graven in de grond raakte ik een stroomkabel. Lichamelijk nergens last van gehad, maar de directe buurt zat wel een tijdje zonder stroom.”

Detailhandel – Verkeerde klok teruggegeven – Minder dan 1 keer maandomzet

“Een klok die ter reparatie was gebracht, is per ongeluk verwisseld en door de verkeerde persoon opgehaald. Toen de andere klant zijn klok kwam ophalen, kwamen we er pas achter. De persoon die de verkeerde klok had op gehaald was niet meer te bereiken.”

Informatie & communicatie – Harde schijf gewist – Minder dan 1 keer maandomzet

“Per ongeluk de data gewist van een harde schijf van een klant. Ondanks het feit dat we in onze voorwaarden vermeld hadden dat we niet aansprakelijk gesteld konden worden voor dataverlies, werden we toch juridisch aansprakelijk gesteld. De kosten van een procedure zouden echter hoger zijn geweest dan het geclaimde bedrag. We hebben om die reden uiteindelijk het geëiste bedrag betaald. Verzekering heeft hier de helft van vergoed.”

Overige dienstverlening – Poot hondje gebroken – Minder dan 1 keer maandomzet

“Een kind rende ineens voor mijn auto en toen moest ik heel hard remmen en stoppen en brak er achterin de auto een hond zo zijn pootje was al ouder hondje van 16 jaar hebben we in moeten laten slapen Verzekering wilde er eerst niks van weten omdat er geen derde partij was toen is mijn tussenpersoon heel boos geworden en zijn we toch tot uitbetaling gekomen minus eigen risico.”

Vervoer – Schade gereden – Minder dan 1 keer maandomzet

“Schade gereden met de vrachtwagen van een opdrachtgever. Zo’n paaltje zie je snel over het hoofd”

Zakelijke dienstverlening – Transacties partner – Meer dan 2 keer maandomzet

“Ik ben aansprakelijk gesteld voor schade die is ontstaan door transacties van een zakenpartner.”

Zakelijke dienstverlening – Vergeten proefdruk te sturen – Minder dan 1 keer maandomzet

“Ik was vergeten om vooraf een proefdruk te sturen van mijn tekst. Resultaat was dat de gehele productie en distributie van het boek opnieuw moest.”

Zorg – Medische fout – Minder dan 1 keer maandomzet

“Naar aanleiding van een kleine medische fout, stelde de cliënt mij aansprakelijkheid voor de herstelkosten.”

Casper Zwart

Casper is Lead Thought Leadership & Customer Insights bij Knab. Op basis van onderzoek en data helpt hij ondernemers financieel slimmer te ondernemen en draagt hij bij aan de kennispositie van Knab op het gebied van zelfstandig ondernemerschap.