Onderzoek: Lange rentevaste periode laatste jaren populair onder starters; maar niet altijd het voordeligst

Een rentevaste periode van 30 jaar is onder starters de afgelopen jaren steeds populairder geworden, zo blijkt uit de data van HDN. Veel nieuwkomers op de huizenmarkt lijken zo lang mogelijk te willen profiteren van de historisch lage hypotheekrente. Echter brengt een te lange rentevaste periode mogelijk ook nadelen met zich mee.

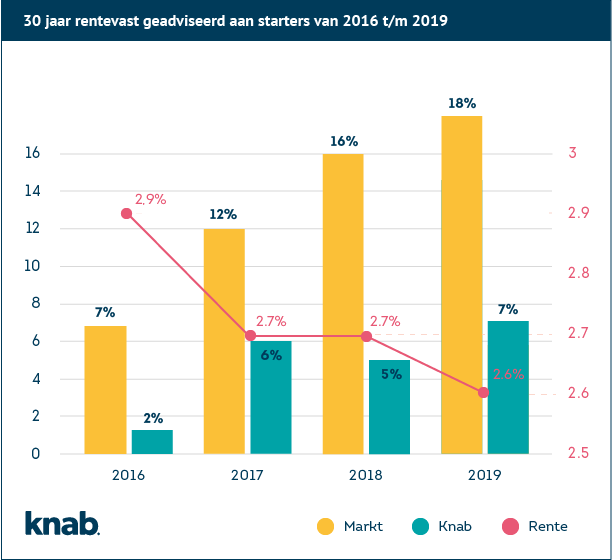

Het percentage starters dat bij het aanvragen van een hypotheek kiest voor een rentevaste periode van 30 jaar is gegroeid van 7% in 2016 tot 18% in 2019. Dat is een toename van 157% in slechts 3 jaar. Bij Knab bleef dit percentage de laatste jaren redelijk stabiel rond de 6%. Deze verschuivingen lijken vooral te wijten aan de historisch lage hypotheekrentes.

Limburgers kiezen het vaakst 30 jaar; Noord-Hollanders het minst

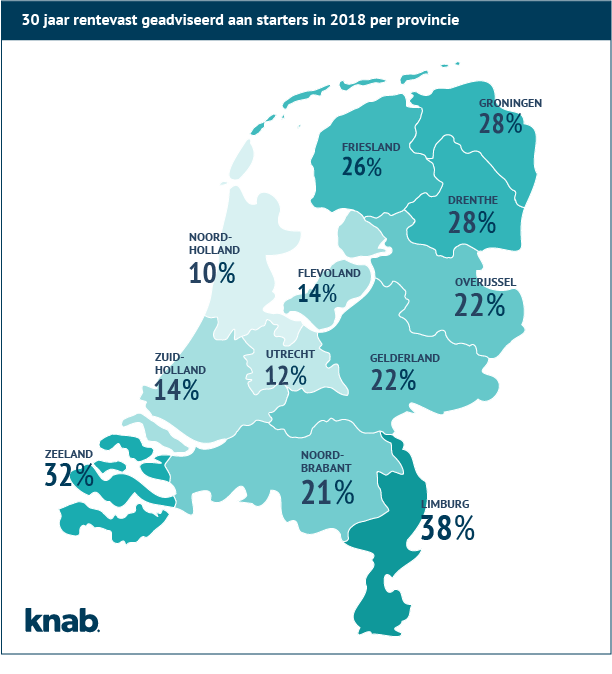

Het percentage starters dat kiest voor een rentevaste periode verschilt per provincie, zo blijkt uit de data. In Limburg kiest men relatief gezien het vaakst voor een rentevaste periode van 30 jaar, namelijk in 38% van de hypotheekaanvragen. In Noord-Holland kiezen starters in slechts 10% van de gevallen voor een rentevaste periode van 30 jaar.

Knab adviseert relatief weinig 30 jaar rentevast

Nu de hypotheekrentes historisch laag liggen, lijkt er in de markt een algehele consensus te heersen dat het verstandig is om de rentevaste periode zo lang mogelijk vast te zetten. De gedachte hierachter is dat je bij eventuele stijgende rentes nog een lange tijd kunt profiteren van het huidige lage rentetarief. De keerzijde is dat je hiervoor een hoger rentetarief betaalt.

De hypotheekadviseurs van Knab zijn echter voorzichtig met het adviseren van een langere rentevaste periode, vooral aan starters. In 2018 bestond het aantal hypotheekaanvragers bij Knab voor tweederde uit starters, terwijl marktbreed deze verhoudingen precies andersom liggen, zo blijkt uit HDN-data.

Bij starters is de kans groter dat hun woonwensen en financiële situatie binnen afzienbare tijd veranderen. In deze gevallen kan een kortere rentevaste periode voordeliger zijn. Knab adviseert aan starters op de woningmarkt dan ook in slechts 6% van de gevallen een rentevaste periode van 30 jaar. De rest van de markt adviseert deze groep in gemiddeld 20,5% van de gevallen een rentevaste periode van dertig jaar, zo blijkt uit de cijfers van Hypotheken Data Netwerk.

Argumenten voor een kortere rentevaste periode

Het nadeel van een lange rentevaste periode is dat je deze lang niet altijd volmaakt. Er kan in de tussentijd veel veranderen in je persoonlijke omstandigheden.

Kijk goed naar je je toekomstperspectief

Verwacht je dat jouw situatie in de toekomst zal wijzigen? Dan kun je je afvragen of het verstandig is om je rentetarief voor een langere tijd vast te leggen. Je betaalt dan namelijk meer rente naarmate je de rente langer laat vastzetten, waardoor je hogere maandlasten krijgt. Dit geldt natuurlijk niet alleen voor starters, maar voor iedereen.

Sil Grouls, Hypotheekadviseur bij Knab, legt uit: “Vraag jezelf bij het afsluiten van de rentevaste periode af: waar zie je jezelf staan over zoveel jaar? Houd bijvoorbeeld rekening met opgroeiende kinderen die op een gegeven moment gaan studeren en het huis uit gaan. Je kunt dan overwegen om in ieder geval tot die tijd de rente vast te zetten.”

“Als de kans groot is dat je inkomen gaat stijgen, is het mogelijk verstandiger om een kortere rentevaste periode te nemen in plaats van een lange. Met een hoger inkomen kun je een eventuele rentestijging na die korte rentevaste periode opvangen. Tot die tijd profiteer je in ieder geval van lagere maandlasten.”

Houd rekening met verhuizingen

Wanneer je bijvoorbeeld een hypotheek afsluit met een rentevaste periode van 30 jaar, en je wilt (of moet) tijdens die periode verhuizen, zul je een nieuwe hypotheek moeten afsluiten. Het is dan de vraag of je dat zou doen bij dezelfde geldverstrekker. De tarieven en voorwaarden kunnen tegen die tijd namelijk weer veranderd zijn, net als de hoogte van het nieuw te lenen bedrag.

In dit geval kan het voordeliger zijn om voor een kortere rentevaste periode te kiezen, aangezien je dan een lagere hypotheekrente betaalt en eerder aflost op je hypotheek. En mocht over 10 jaar de hypotheekrente zijn gestegen, dan zal dit in beperkte mate effect hebben op je maandlasten, vanwege de rentegevoeligheid van de annuïteitenhypotheek.

Waarom wél kiezen voor een lange rentevaste periode?

In sommige gevallen kan een lange rentevaste periode juist wél verstandig zijn. Bijvoorbeeld wanneer je verwacht jarenlang in dezelfde woning te blijven wonen, of wanneer je inkomsten over een langere periode waarschijnlijk stabiel blijven. Een rentevaste periode van 30 jaar kan dan juist zorgen voor stabiliteit.

Knab-klanten aan het woord

Om een inkijkje te geven in de keuze voor een rentevaste periode, spraken we een koppel dat onlangs via Knab hun hypotheek regelde.

Wim Bisschop en Sonja Lesnussa kozen voor een rentevaste periode van 10 jaar. Ze verwachten dat hun kinderen over tien jaar allemaal het huis uit zijn, waardoor ze tegen die tijd maandelijks meer geld overhouden om een eventuele rentestijging op te vangen. Tot die tijd profiteren ze van lagere maandlasten dan wanneer ze voor een langere rentevaste periode waren gegaan. Als tip geven ze: “Kijk vooral goed hoelang je verwacht ergens te willen en kunnen blijven wonen.”

Laagste rente niet altijd doorslaggevend

Onze hypotheekadviseurs vullen aan dat de laagste rente niet altijd de belangrijkste overweging hoeft te zijn bij het afsluiten van een hypotheek. Voor sommige mensen kunnen de aanvullende voorwaarden namelijk veel belangrijker zijn. Hoelang is bijvoorbeeld de offerte geldig, wat gebeurt er bij rentedaling en kun je meer dan de standaard 10% kosteloos extra aflossen op je hypotheek?

De hypotheekadviseurs van Knab benadrukken dat je vanuit verschillende invalshoeken naar de rentevaste periode kunt kijken. Er zijn zoveel variabelen die bepalen wat voor jou de beste keuze is. Een algemeen antwoord op de vraag welke rentevaste periode nu verstandig is om te kiezen, valt daardoor niet te geven. Een goede hypotheekadviseur kan je hierover het beste adviseren.

Knab

Met behulp van slimme technologie helpt Knab jou meer uit je geld te halen. Door je handige bespaartips en alerts te geven bijvoorbeeld.