Onderzoek: Hypotheekaanvragen met Nationale Hypotheek Garantie met 17% gestegen

Nationale Hypotheek Garantie (NHG) is dit jaar flink gestegen in populariteit, zo blijkt uit onderzoek van Knab op basis van data van HDN. In januari 2019 werden maar liefst 41,9% van de totale hypotheken met NHG aangevraagd. Het jaar ervoor lag dat aandeel ruim 17% lager. Waar ligt het aan dat er nu zoveel meer mensen kiezen voor de garantie waarmee je veiliger kunt lenen en rentekorting krijgt?

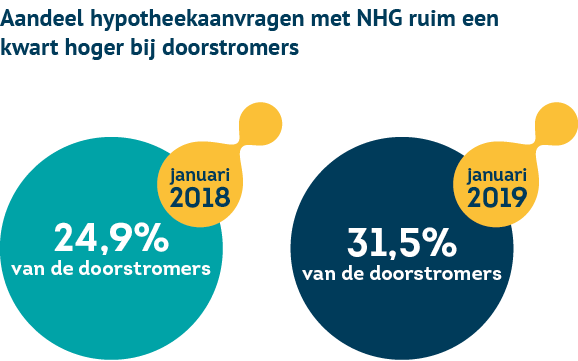

NHG vooral populairder onder doorstromers

Met name doorstromers - mensen die een volgende woning kopen - vragen vaker NHG aan bij de hypotheek. In januari 2019 koos 31,5% van deze groep voor de garantie, ten opzichte van 24,9% het jaar ervoor. Dat komt neer op een stijging van maar liefst 26,5%.

Onder Nederlanders die voor het eerst een huis kopen, is NHG altijd al populair geweest. Zo vroeg maar liefst 56,3% van deze ‘starters’ NHG aan in januari 2018. Maar ook bij deze groep is er in januari 2019 een stijging van 10% te zien in het aandeel hypotheekaanvragen met NHG.

Aangepaste voorwaarden van NHG

Hoe komt het dat Nederlanders dit jaar vaker voor Nationale Hypotheek Garantie kiezen? Levert het dit jaar meer voordelen op dan voorheen? “Dat niet per se, maar de voorwaarden om NHG af te sluiten zijn wel gunstiger geworden,” vertelt Erik Slijkoord, hypotheekadviseur van Knab.

Stijging van de NHG-grens

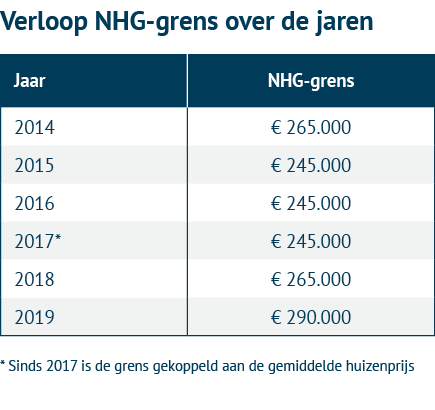

Allereerst is dit jaar de NHG-grens gestegen van € 265.000 naar € 290.000. Dat wil zeggen dat je in aanmerking komt voor NHG als de hypotheek voor de aankoop van het huis maximaal € 290.000 bedraagt. En als je energiebesparende maatregelen treft, ligt de grens zelfs op € 307.400.

“De afgelopen jaren kwam een groot deel van de doorstromers niet eens in aanmerking voor Nationale Hypotheek Garantie vanwege de kostengrens. Dat is dit jaar veranderd,” aldus Slijkoord.

Gemiddeld sloten doorstromers in januari 2019 een hypotheek af ter hoogte van € 298.356. Dat bedrag ligt een stuk dichterbij de nieuwe grens. In 2018 lag de gemiddelde hoogte van de hypotheekaanvragen nog op € 303.941. Een groot verschil met de toenmalige NHG-grens van € 265.000. De stijging van de hypotheekaanvragen met NHG onder doorstromers lijkt daarmee hand in hand te gaan met deze stijging van de grens.

Kosten NHG gedaald

Daarnaast zijn de kosten om NHG af te sluiten - ook wel borgtochtprovisie genoemd - dit jaar verlaagd van 1% naar 0,9% van de hypotheeksom. Stel dat je een hypotheek afsluit ter hoogte van € 200.000, dan betaal je nu dus € 1.800 in plaats van € 2.000 om de garantie af te sluiten. Deze lagere kosten kunnen uiteraard ook een kleine rol spelen in de stijging van de populariteit.

NHG biedt zekerheid

Het afsluiten van NHG biedt een aantal voordelen. Je beperkt er allereerst de financiële risico’s mee die het kopen van een huis en het afsluiten van een hypotheek met zich meebrengen. Stel dat je in betalingsproblemen komt door bijvoorbeeld een echtscheiding of werkloosheid, dan kan NHG je daarbij helpen. Het is dus een mooi vangnet.

In ruil voor de zekerheid van NHG, bieden geldverstrekkers een rentekorting aan die kan oplopen tot 0,7%. En dat is voor veel Nederlanders een belangrijke reden om voor NHG te kiezen. Lagere hypotheekrente betekent lagere maandlasten en dat is uiteraard prettig.

Niet altijd voordeliger

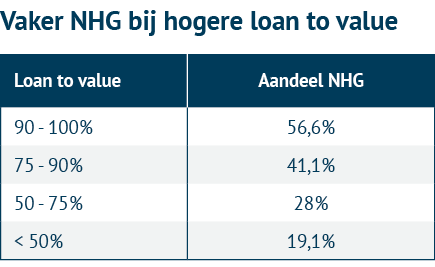

Die rentekorting die je met NHG krijgt, is overigens niet zo hoog als jij veel eigen geld inlegt bij de koop van je huis. Je sluit dan een hypotheek af die laag is ten opzichte van de koopsom. Deze verhouding tussen hypotheek en koopsom noemen we loan to value. Bij een lage loan to value is het risico dat de geldverstrekker loopt bij het verstrekken van de hypotheek, niet meer zo hoog. Dat wordt beloond met een lagere rente.

NHG vaker afgesloten bij hoge loan to value

De aanname dat de rentekorting een belangrijke reden is om de garantie af te sluiten, wordt ondersteund door het feit dat de garantie met name wordt aangevraagd bij hypotheken die relatief hoog zijn ten opzichte van de waarde van de woning. Hoe lager de loan to value, hoe meer rentekorting je al ontvangt en hoe minder voordelig NHG is. Tenminste, als je kijkt naar de rentekorting die het oplevert.

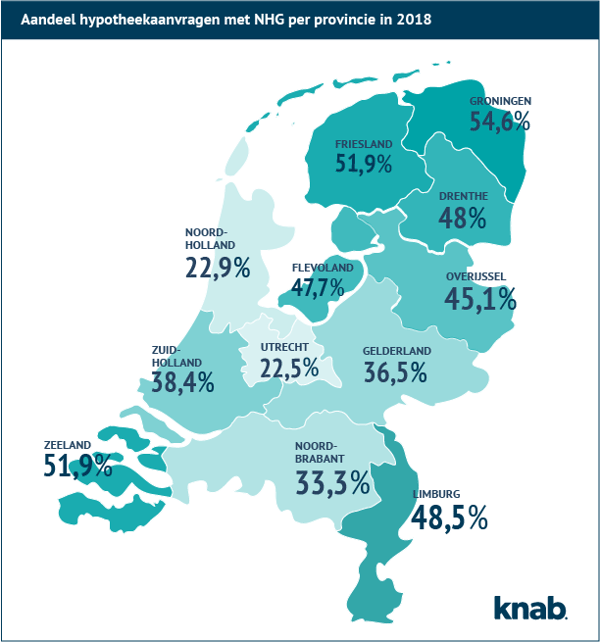

Verschillen per provincie

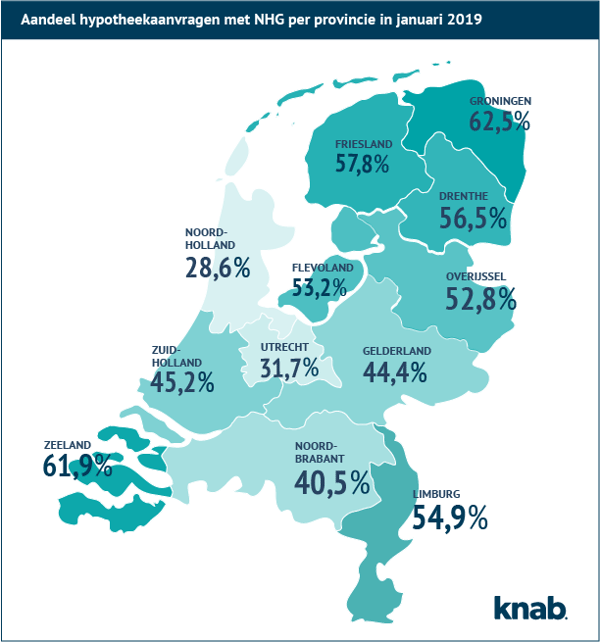

Wanneer je kijkt naar het aandeel hypotheekaanvragen met NHG per provincie, vallen overigens ook grote verschillen op. Waar in Groningen meer dan de helft van de hypotheken met NHG wordt aangevraagd, is dat in Noord-Holland en Utrecht nog niet eens een derde.

Stijgingen van aandeel NHG in alle provincies

Wel is in alle provincies in januari 2019 het aandeel NHG hypotheken aanzienlijk hoger dan in het jaar ervoor. De relatieve stijging is veruit het grootst in Utrecht (stijging van maar liefst 40,9%) en Noord-Holland (24,9%), maar alsnog wordt in deze provincies het minst vaak NHG bij de hypotheek aangevraagd.

Knab

Met behulp van slimme technologie helpt Knab jou meer uit je geld te halen. Door je handige bespaartips en alerts te geven bijvoorbeeld.